As grandes superfícies atraem os consumidores com cartões de fidelidade que prometem compras sem juros através de um Financiamento 0%. No entanto, sob essa aparente gratuidade, escondem-se taxas de abertura, seguros de proteção de pagamentos obrigatórios e tarifas de manutenção que disparam o custo real do crédito. Nossa análise revela que, em muitos casos, esse produto financeiro acaba sendo mais caro do que um empréstimo bancário convencional.

Simulação 3D de custos: decomposição do cartão e barras interativas 🎯

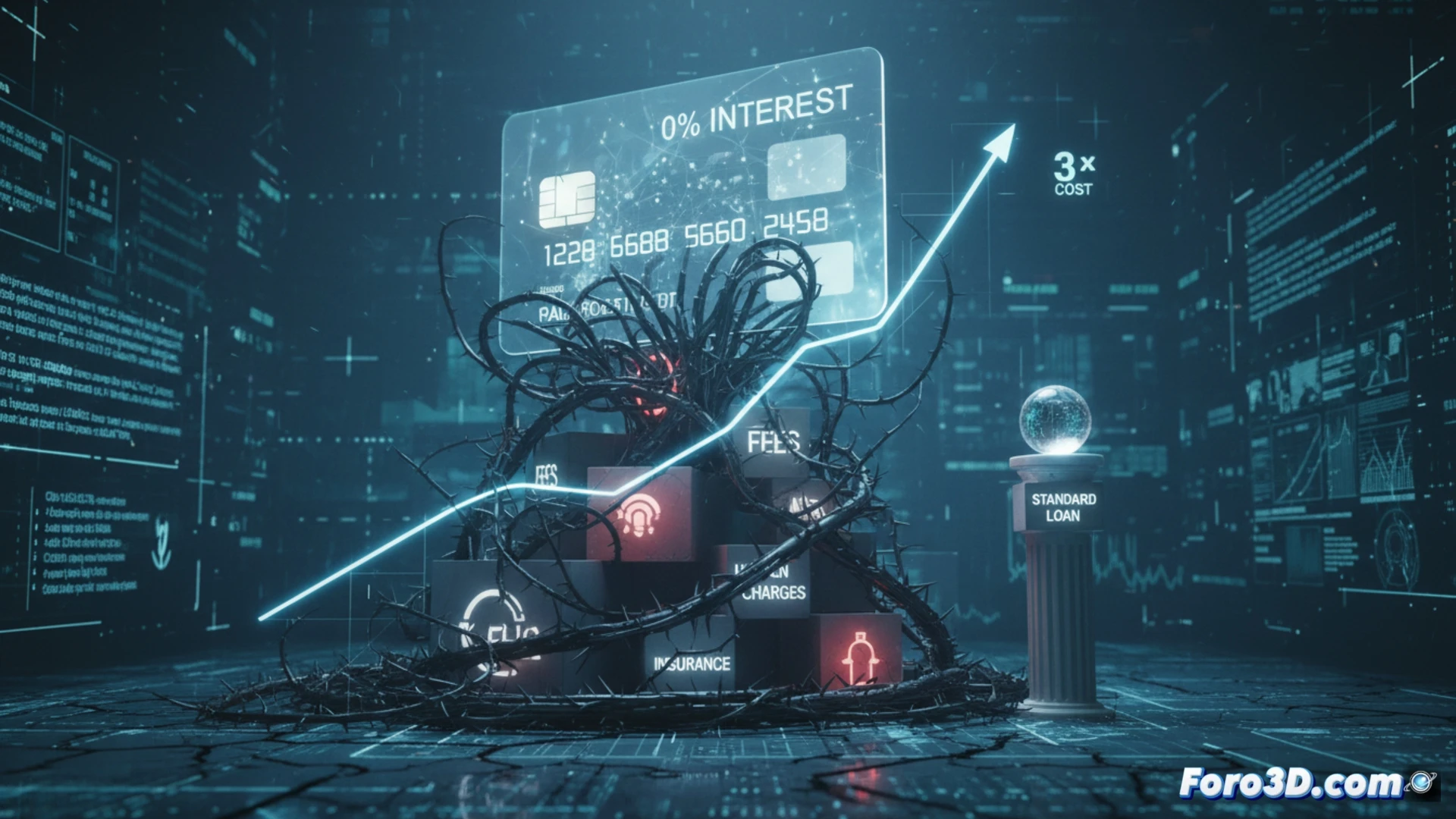

Desenvolvemos um dashboard interativo em 3D que compara o custo real do Financiamento 0% frente a um empréstimo padrão para uma compra de 1000 euros em 12 meses. O modelo principal mostra um cartão tridimensional que se decompõe em camadas: a primeira revela a TAN nominal (0%), a segunda expõe a taxa de abertura (3-5% do valor), a terceira exibe o seguro de pagamentos obrigatório (2% mensal sobre saldo devedor) e a última calcula o custo total. Um gráfico de barras 3D paralelo compara o empréstimo bancário (TAN 8% fixa, sem taxas) com o custo real do cartão. A simulação de amortização mostra como, mês a mês, o seguro incrementa o saldo devedor, gerando um custo extra que pode chegar a 15% do principal. Alertas visuais em vermelho piscante sinalizam o ponto de inflexão onde o Financiamento 0% supera em custo o empréstimo padrão.

Por que visualizar o oculto muda a decisão de compra 💡

A representação tridimensional desses dados financeiros não é um mero exercício estético; é uma ferramenta de alfabetização econômica. Ao ver o cartão se decompor em camadas de custos ocultos, o usuário compreende que o 0% é uma isca visual que mascara uma estrutura de taxas e seguros. A infografia interativa permite girar o gráfico de barras para comparar cenários, alterar o prazo de financiamento ou o valor, e observar em tempo real como o custo extra se amplifica. Essa transparência visual capacita o consumidor a rejeitar produtos projetados para confundir e optar por alternativas bancárias mais claras.

Como uma visualização 3D interativa pode revelar as taxas de juros ocultas e o verdadeiro custo acumulativo do financiamento 0% em cartões de fidelidade em comparação com um empréstimo padrão?

(PS: modelar um depósito bancário em 3D é fácil, o difícil é que ele cresça como na simulação)