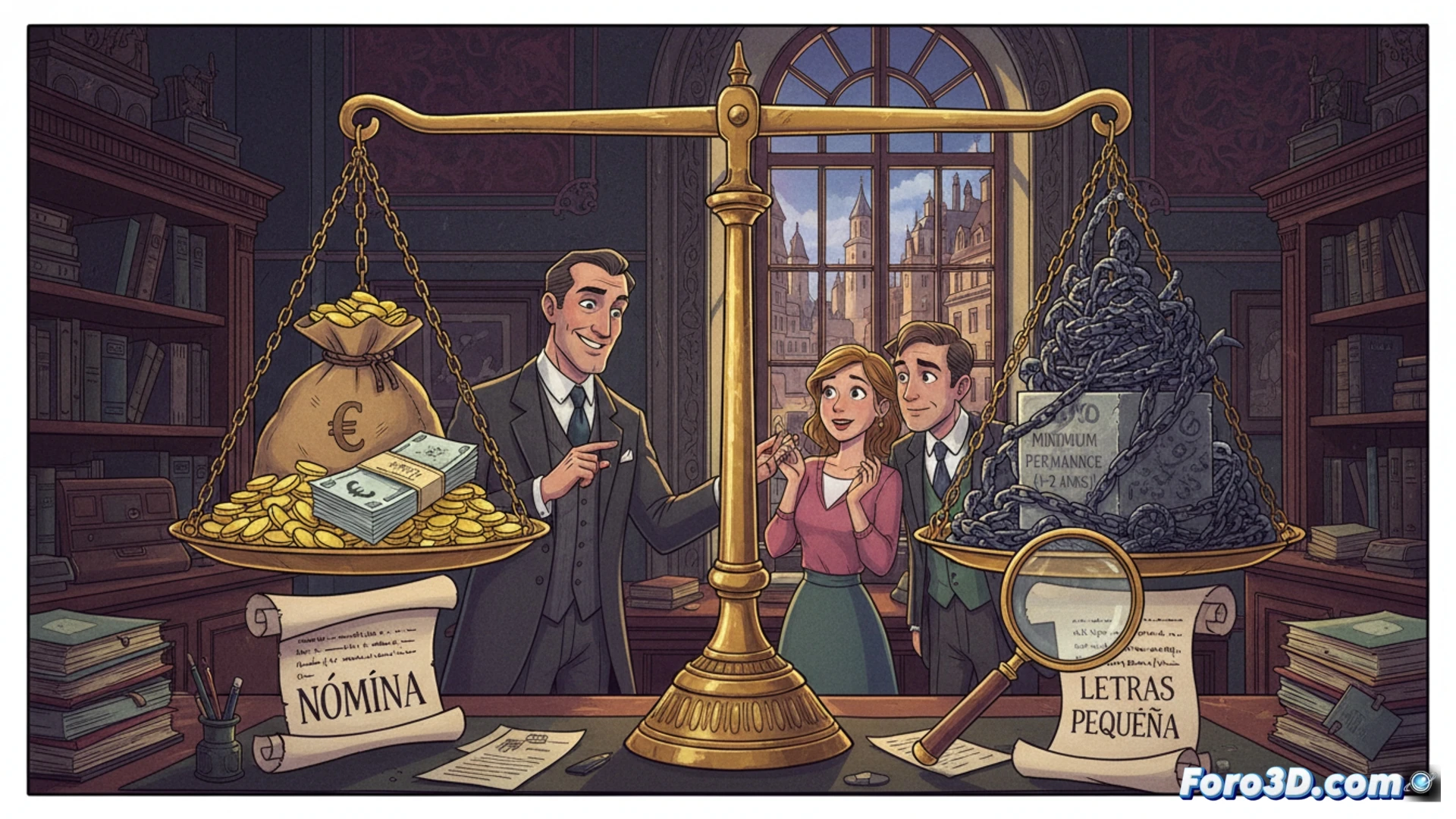

은행들은 급여 계좌 유치를 위해 최대 500유로, 휴대폰 또는 스마트 TV를 제공하는 공격적인 캠페인을 시작하고 있습니다. 최소 800~2,500유로의 소득, 1~2년의 의무 가입 기간, 보험이나 연금 상품과 같은 부가 상품 가입을 요구합니다. 숨은 수수료를 피하고 계좌 유지의 총비용을 평가하려면 약관의 작은 글씨가 핵심입니다.

인공지능이 당신의 프로필을 분석하여 제안을 설계하는 방법 🤖

이러한 제안 뒤에는 은행들이 신용 기록, 지출 패턴 및 고용 안정성을 처리하는 머신러닝 시스템을 사용합니다. 이러한 알고리즘은 실시간으로 고객을 세분화하여 맞춤형 인센티브를 할당하고 급여 계좌를 개설할 가능성을 예측합니다. 이 기술은 최소 소득이나 의무 가입 기간과 같은 요구 사항을 조정하여 고객의 기대 가치를 극대화하고 조기 해지 위험을 최소화할 수 있게 합니다.

은행이 TV를 선물하면, 당신은 인생의 2년을 선물하는 셈입니다 📺

휴대폰이나 스마트 TV를 주지만, 그 대가로 임대 계약서도 창백해질 조건에 묶이게 됩니다. 2년 의무 가입, 필요 없는 보험, 관심 없을 수도 있는 연금 상품. 은행은 절대 아무것도 공짜로 주지 않으며, 단지 당신의 돈을 원할 뿐입니다. 속담처럼: 은행원이 무언가를 공짜로 주는 것을 본다면, 공기까지도 요금을 부과하기 전에 작은 글씨를 읽으러 달려가세요.