大手小売店は、金利0%の融資を謳うポイントカードで消費者を惹きつけています。しかし、この一見無料に見える仕組みの裏には、契約手数料、必須の支払い保護保険、年会費などが隠されており、クレジットの実質的なコストを押し上げています。私たちの分析によると、多くの場合、この金融商品は従来の銀行ローンよりも高額になることが明らかになりました。

コストの3Dシミュレーション:カードの分解とインタラクティブバー 🎯

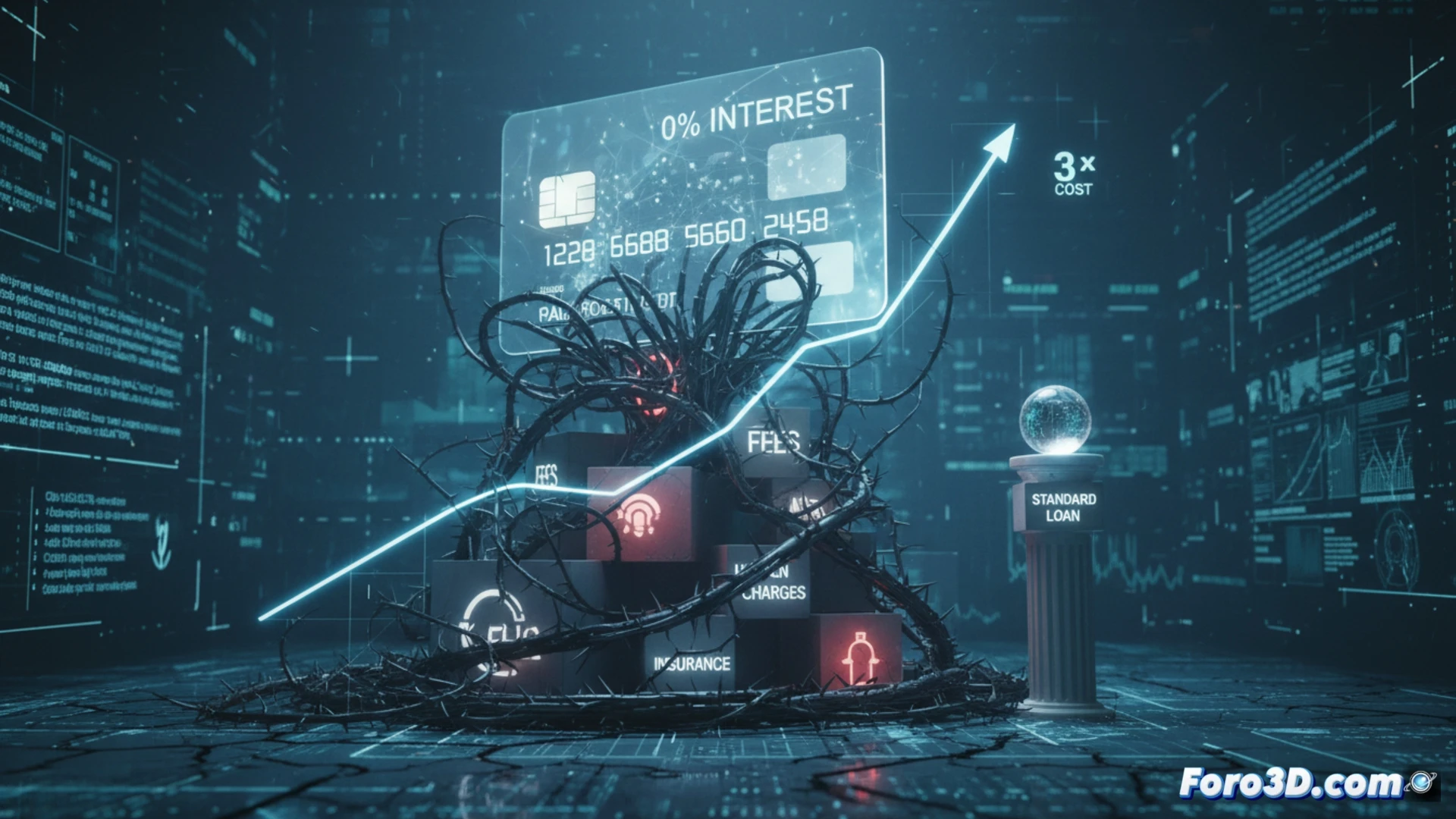

私たちは、1000ユーロの商品を12ヶ月で購入する場合の金利0%融資の実質コストと標準的なローンを比較する、インタラクティブな3Dダッシュボードを開発しました。メインモデルは、層に分解される3次元のカードを示しています。最初の層は名目APR(0%)を、2番目の層は契約手数料(金額の3~5%)を、3番目の層は必須の支払い保険(残高の毎月2%)を表示し、最後の層が総コストを計算します。並行した3D棒グラフは、銀行ローン(APR 8%固定、手数料なし)とカードの実質コストを比較します。返済シミュレーションでは、保険が毎月の残高を増やし、元本の最大15%に達する追加コストがどのように発生するかを示します。赤く点滅する視覚的な警告は、金利0%融資のコストが標準ローンを上回る転換点を示します。

隠れたコストを可視化することが購入判断を変える理由 💡

これらの財務データを3次元で表現することは、単なる美的な練習ではありません。それは経済リテラシーのツールです。カードが隠れたコストの層に分解されるのを見ることで、ユーザーは0%が手数料と保険の構造を隠す視覚的な餌であることを理解します。インタラクティブなインフォグラフィックでは、棒グラフを回転させてシナリオを比較したり、融資期間や金額を変更したり、追加コストがどのように拡大するかをリアルタイムで観察できます。この視覚的な透明性は、消費者が混乱させるように設計された商品を拒否し、より明確な銀行の代替案を選択する力を与えます。

インタラクティブな3D可視化は、ポイントカードの金利0%融資に隠された金利と真の累積コストを、標準ローンと比較してどのように明らかにできるでしょうか?

(追記:銀行預金を3Dでモデル化するのは簡単ですが、シミュレーションのように成長させるのが難しいのです)