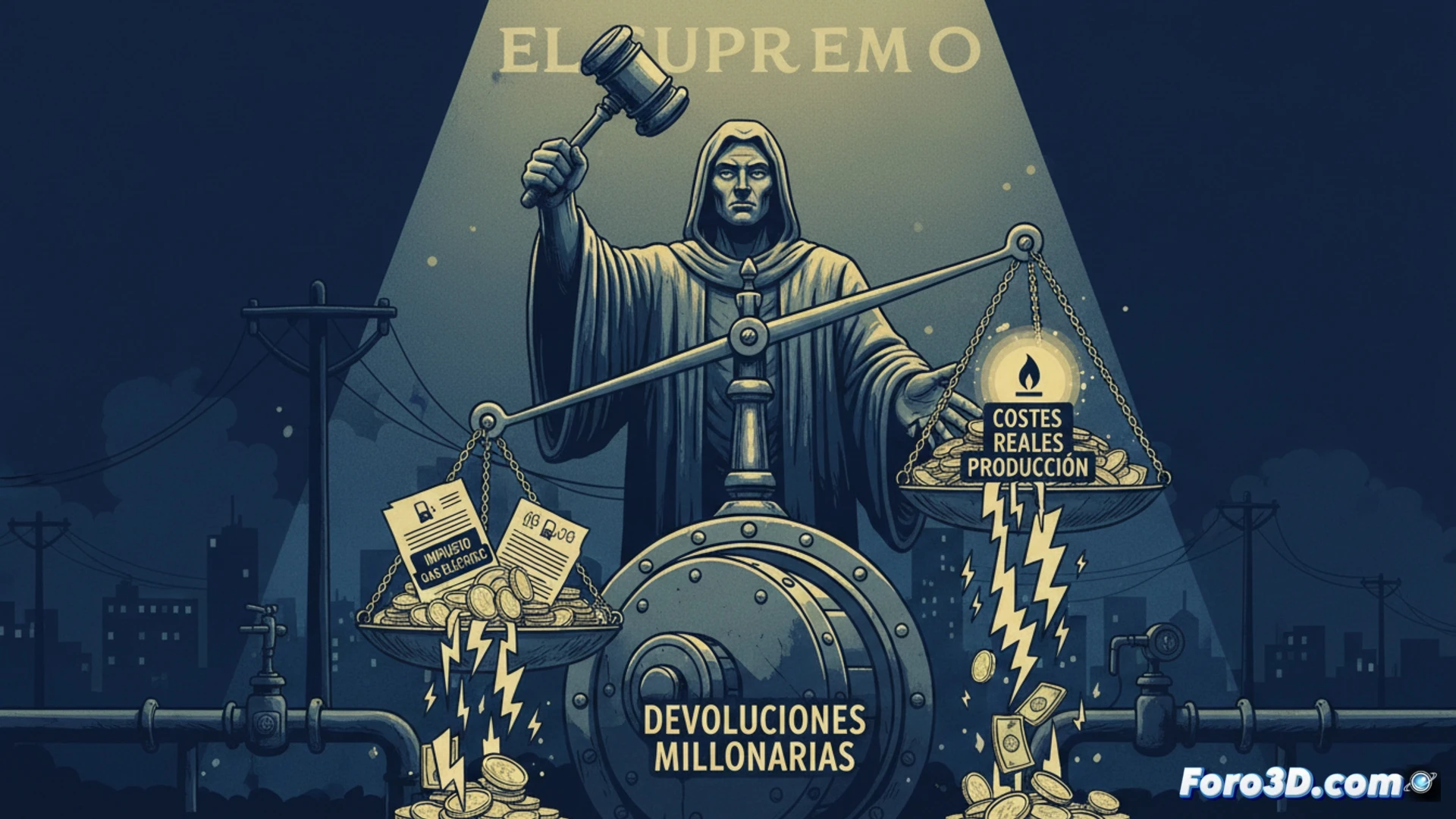

最高裁判所は、電力会社が発電用ガス税として通称される電気エネルギー生産価値税を請求することを認める判決を下しました。この司法判断は、発電に使用される天然ガスに課されていたこの税金が、実際の生産コストを考慮していなかったと判断しました。これにより、この税金を基本的な投入物に対する違法な課税と常に考えていた業界への巨額の還付への道が開かれます。

エネルギー課税の背後にある税務手法 ⚖️

この税金は、燃料費や運営費を差し引かずに、ガス火力発電所での発電価値に課されていました。これにより、人為的に高い課税標準が生み出され、コンバインドサイクル発電所が他の技術に比べて不利になりました。最高裁判所は、この設計が実際の収益性を考慮せずに基本的な投入物に課税するため、税務の論理に反すると判断しました。企業は今後、2013年以降に支払った金額に利息を加えた還付を請求できるようになり、業界内で重要な会計調整が行われる可能性があります。

財務省よ、ガスは煙突から逃げ出した 💨

発電に使うガスに税金をかけることは、車が呼吸するために通行料を取るようなものでした。最高裁判所は、配管工の論理で、ボイラーに入る空気に課税することはできないと述べました。今や財務省はお金を返さなければならず、電力会社は手をこすりながら喜び、消費者はこの失われた大金が電気代を払うなど、もっと有益なことに使えなかったのかと疑問に思っています。