Le grandi superfici attirano i consumatori con carte fedeltà che promettono acquisti senza interessi tramite un Finanziamento 0%. Tuttavia, sotto questa apparente gratuità si nascondono commissioni di apertura, assicurazioni obbligatorie sulla protezione dei pagamenti e canoni di mantenimento che fanno lievitare il costo reale del credito. La nostra analisi rivela che, in molti casi, questo prodotto finanziario risulta più costoso di un prestito bancario convenzionale.

Simulazione 3D dei costi: scomposizione della carta e barre interattive 🎯

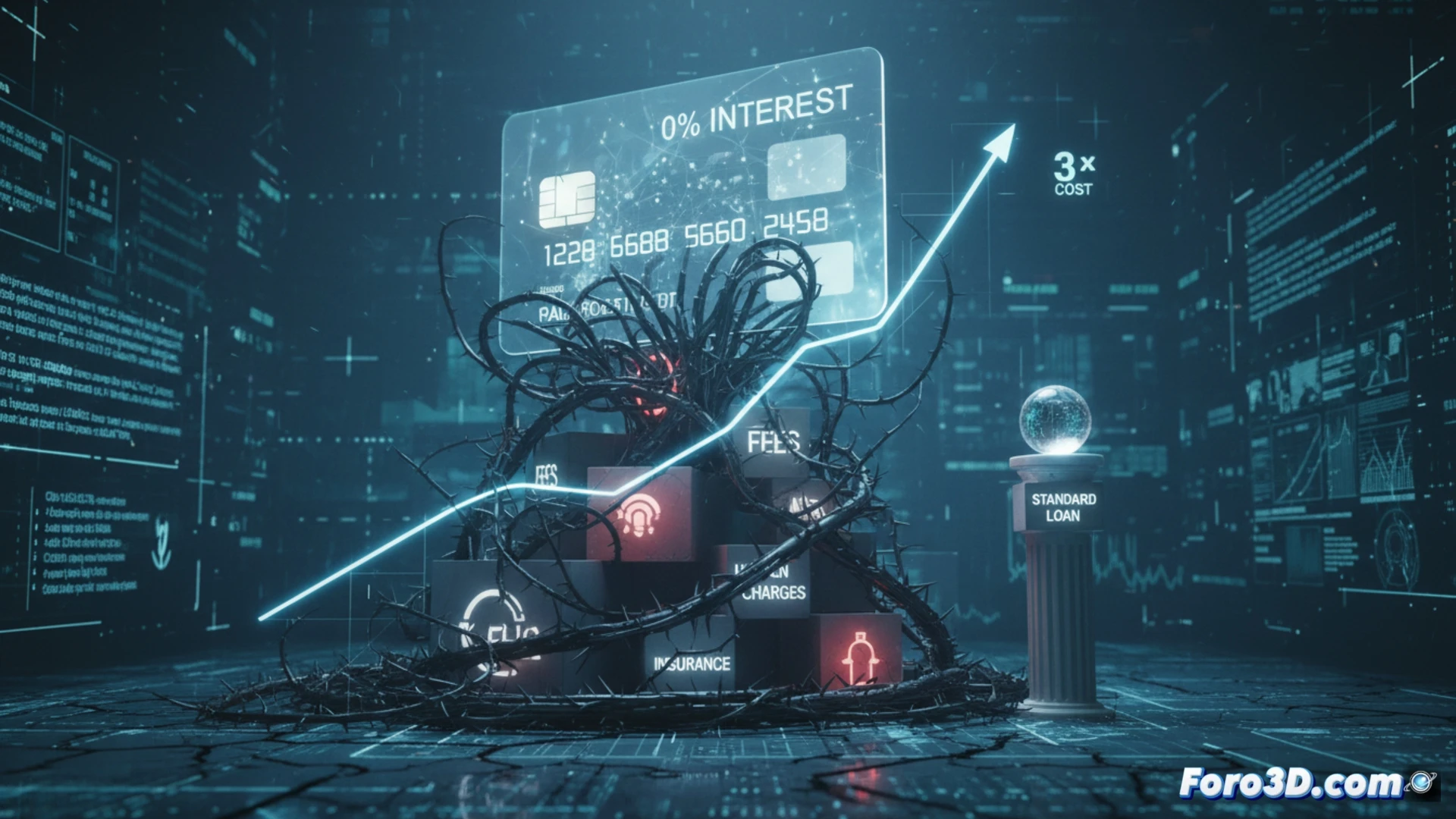

Abbiamo sviluppato una dashboard interattiva in 3D che confronta il costo reale del Finanziamento 0% rispetto a un prestito standard per un acquisto di 1000 euro in 12 mesi. Il modello principale mostra una carta tridimensionale che si scompone in strati: il primo rivela il TAEG nominale (0%), il secondo espone la commissione di apertura (3-5% dell'importo), il terzo dispiega l'assicurazione obbligatoria sui pagamenti (2% mensile sul saldo residuo) e l'ultimo calcola il costo totale. Un grafico a barre 3D parallelo confronta il prestito bancario (TAEG 8% fisso, senza commissioni) con il costo reale della carta. La simulazione di ammortamento mostra come, mese dopo mese, l'assicurazione incrementi il saldo residuo, generando un sovrapprezzo che può raggiungere il 15% del capitale. Avvisi visivi rossi lampeggianti segnalano il punto di svolta in cui il Finanziamento 0% supera in costo il prestito standard.

Perché visualizzare ciò che è nascosto cambia la decisione d'acquisto 💡

La rappresentazione tridimensionale di questi dati finanziari non è un mero esercizio estetico; è uno strumento di alfabetizzazione economica. Vedendo la carta scomporsi in strati di costi nascosti, l'utente comprende che lo 0% è un'esca visiva che maschera una struttura di commissioni e assicurazioni. L'infografica interattiva consente di ruotare il grafico a barre per confrontare scenari, modificare la durata del finanziamento o l'importo, e osservare in tempo reale come il sovrapprezzo si amplifichi. Questa trasparenza visiva dà potere al consumatore per rifiutare prodotti progettati per confondere e optare per alternative bancarie più chiare.

Come può una visualizzazione 3D interattiva rivelare i tassi di interesse nascosti e il vero costo cumulativo del finanziamento 0% sulle carte fedeltà rispetto a un prestito standard?

(NDR: modellare un deposito bancario in 3D è facile, la parte difficile è farlo crescere come nella simulazione)