Les grandes surfaces attirent les consommateurs avec des cartes de fidélité promettant des achats sans intérêts grâce à un Financement 0%. Cependant, sous cette apparente gratuité se cachent des frais de dossier, des assurances de protection des paiements obligatoires et des frais de gestion qui font grimper le coût réel du crédit. Notre analyse révèle que, dans de nombreux cas, ce produit financier s'avère plus cher qu'un prêt bancaire conventionnel.

Simulation 3D des coûts : décomposition de la carte et barres interactives 🎯

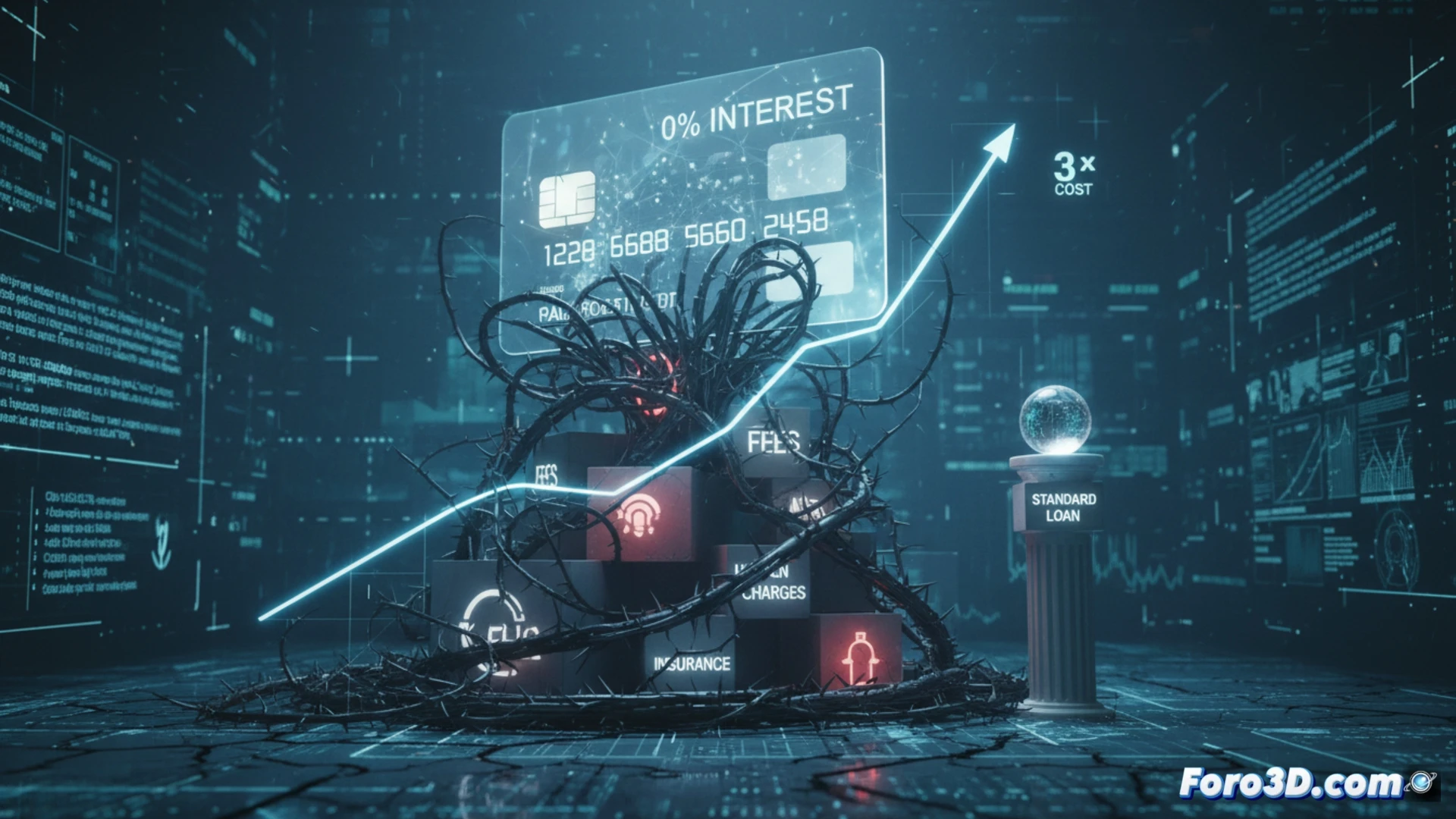

Nous avons développé un tableau de bord interactif en 3D qui compare le coût réel du Financement 0% par rapport à un prêt standard pour un achat de 1000 euros sur 12 mois. Le modèle principal montre une carte tridimensionnelle qui se décompose en couches : la première révèle le TAEG nominal (0%), la deuxième expose les frais de dossier (3-5% du montant), la troisième déploie l'assurance de paiement obligatoire (2% mensuel sur le solde restant dû) et la dernière calcule le coût total. Un graphique à barres 3D parallèle compare le prêt bancaire (TAEG fixe de 8%, sans frais) avec le coût réel de la carte. La simulation d'amortissement montre comment, mois après mois, l'assurance augmente le solde restant dû, générant un surcoût pouvant atteindre 15% du principal. Des alertes visuelles rouges clignotantes signalent le point d'inflexion où le Financement 0% dépasse en coût le prêt standard.

Pourquoi visualiser ce qui est caché change la décision d'achat 💡

La représentation tridimensionnelle de ces données financières n'est pas un simple exercice esthétique ; c'est un outil d'alphabétisation économique. En voyant la carte se décomposer en couches de coûts cachés, l'utilisateur comprend que le 0% est un leurre visuel qui masque une structure de frais et d'assurances. L'infographie interactive permet de faire pivoter le graphique à barres pour comparer des scénarios, de modifier la durée de financement ou le montant, et d'observer en temps réel comment le surcoût s'amplifie. Cette transparence visuelle donne au consommateur le pouvoir de refuser des produits conçus pour confondre et d'opter pour des alternatives bancaires plus claires.

Comment une visualisation 3D interactive peut-elle révéler les taux d'intérêt cachés et le véritable coût cumulatif du financement 0% sur les cartes de fidélité par rapport à un prêt standard ?

(PS : modéliser un dépôt bancaire en 3D est facile, le difficile est qu'il grandisse comme dans la simulation)