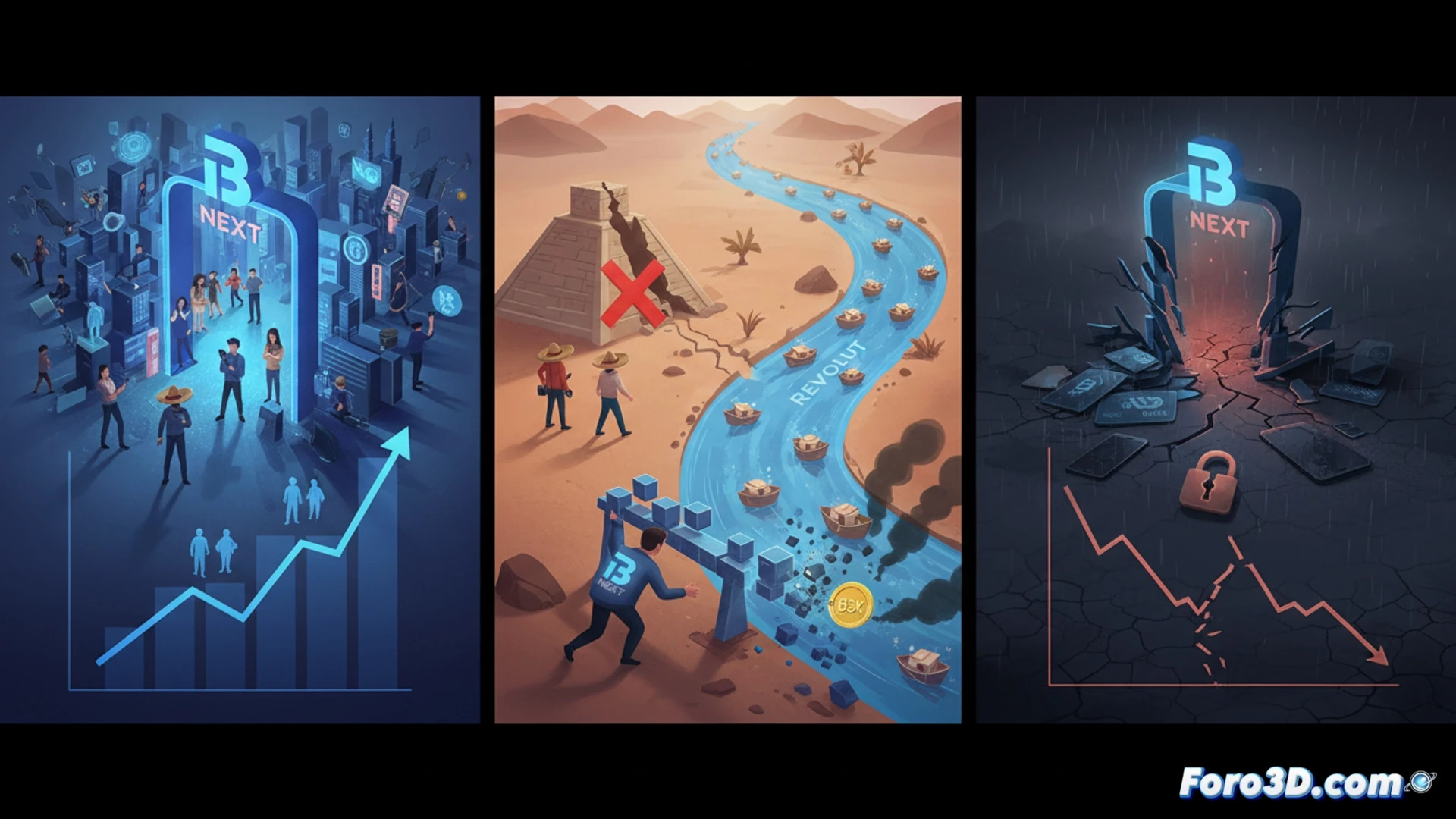

L'histoire de Bnext sert d'étude de cas sur la volatilité du secteur fintech. Née en 2016 comme alternative à la banque traditionnelle, elle a connu une croissance notable en Espagne. Cependant, une expansion ratée au Mexique et un pari tardif sur les cryptomonnaies ont marqué son déclin. La société a finalement annoncé la cessation de ses opérations, en fermant tous les comptes de ses utilisateurs.

Le pari technique raté : la blockchain et le token B3X 📉

Dans sa tentative de regagner du terrain face à des concurrents consolidés, Bnext a pivoté sa stratégie vers la technologie blockchain. L'alliance avec une firme spécialisée et le lancement de son propre jeton, le B3X, visaient à créer un écosystème propre. Cette manœuvre technique n'a pas réussi à générer l'adoption ou l'utilité nécessaires. Le jeton, loin d'ajouter de la valeur, s'est déprécié jusqu'à des niveaux minimaux, révélant une intégration forcée et une solution technique déconnectée des besoins réels du marché.

De hodler des pesetas à conserver les souvenirs 🧳

Les utilisateurs de Bnext sont maintenant confrontés à une tâche particulière : faire de l'archéologie numérique dans leur application pour sauver leurs relevés avant la fermeture totale. Ceux qui ont fait confiance au jeton B3X comme investissement d'avenir peuvent encadrer le graphique de sa chute comme une leçon d'économie. La promesse d'une app pour tout s'est transformée en la réalité d'une app pour rien, un rappel qu'en fintech, parfois, la seule chose qui se multiplie est la vitesse de la disparition.