大型商场通过提供承诺免息购物的会员卡来吸引消费者,其核心卖点是零利率融资。然而,在这种看似免费的表象之下,隐藏着开户手续费、强制性的还款保障保险以及年费,这些费用会大幅推高信贷的实际成本。我们的分析显示,在许多情况下,这种金融产品比传统的银行贷款更昂贵。

3D成本模拟:卡片分解与交互式条形图 🎯

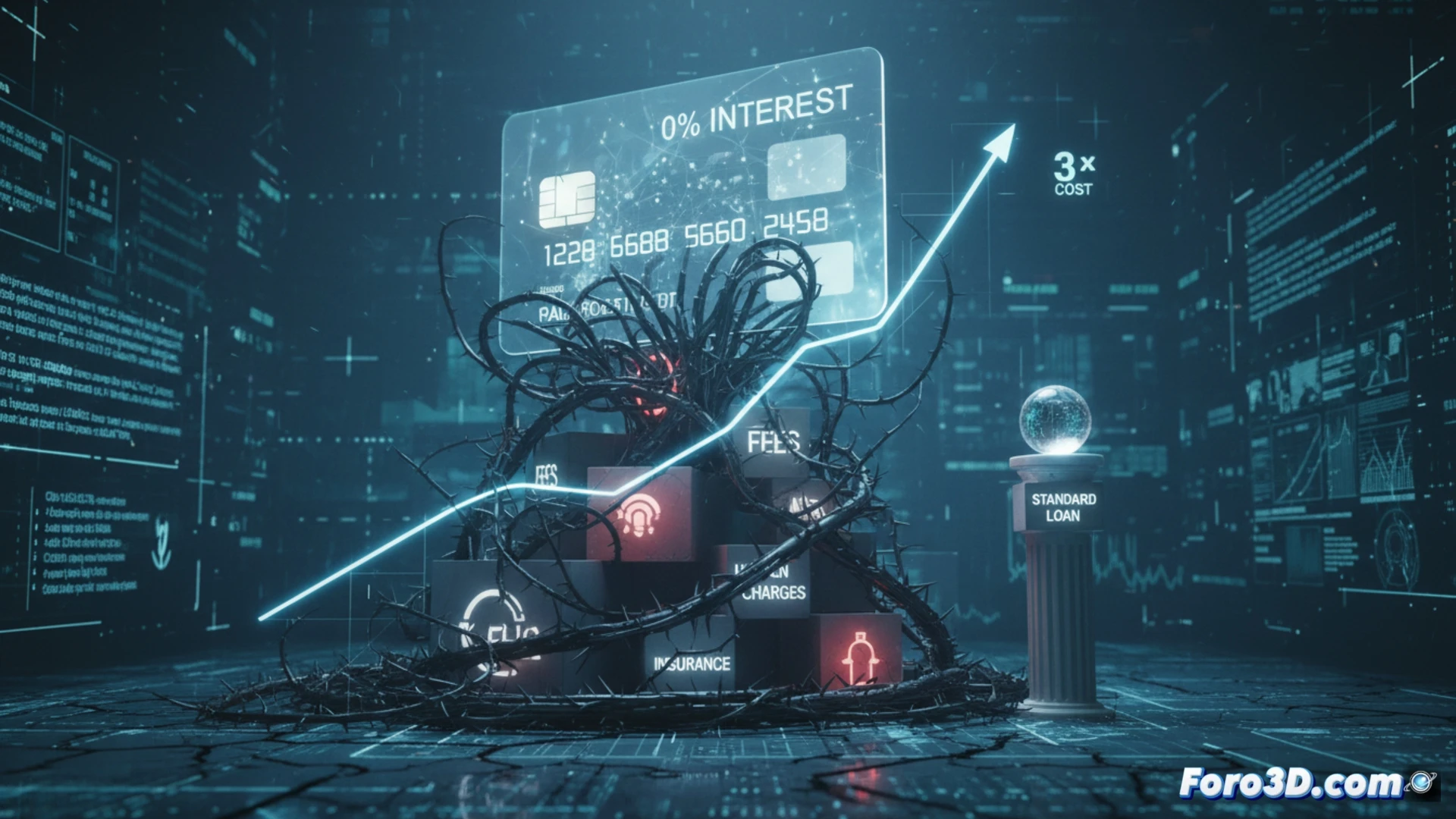

我们开发了一个交互式3D仪表盘,用于比较购买1000欧元商品、分12个月付款时,零利率融资与传统贷款的实际成本。主模型展示了一张三维卡片,它被分解成多个层次:第一层显示名义年利率(0%),第二层揭示开户手续费(占金额的3-5%),第三层展示强制性还款保险(每月按未偿还余额的2%计算),最后一层计算总成本。一个并行的3D条形图将银行贷款(固定年利率8%,无手续费)与会员卡的实际成本进行对比。摊销模拟显示了每月保险如何增加未偿还余额,从而产生可能高达本金15%的额外成本。闪烁的红色视觉警报会标记出转折点,即零利率融资的成本超过标准贷款的时刻。

为何可视化隐藏成本能改变购买决策 💡

这些财务数据的三维呈现并非纯粹的美学练习;它是一种经济素养工具。当看到卡片分解成隐藏成本的各个层次时,用户就会明白,0% 只是一个视觉诱饵,掩盖了复杂的手续费和保险结构。交互式信息图允许用户旋转条形图以比较不同场景,更改融资期限或金额,并实时观察额外成本如何放大。这种视觉透明度使消费者能够拒绝那些旨在混淆视听的金融产品,并选择更清晰的银行替代方案。

交互式3D可视化如何揭示隐藏的利率以及会员卡零利率融资与传统贷款相比的真实累积成本?

(附注:在3D中建模一个银行存款很容易,难的是让它像模拟中那样增长)